L’impero di Franco Muto raccontato dal Nucleo Regionale di Polizia Tributaria di Bari nell’ormai lontano 1985. Ormai da qualche giorno abbiamo iniziato la pubblicazione del “famoso” rapporto della Guardia di Finanza di Bari dal quale già emergeva tutta la “mafiosità” del boss e del suo nucleo familiare e che lo stato italiano si ostina – ancora oggi! – a non voler riconoscere.

“… Un attento esame dell’attuale fenomeno criminale che, per le peculiari caratteristiche dei comportamenti, opportunamente codificati nella legge 646/1982, è da definirsi di “stampo mafioso”, permette di configurare non già una fattispecie delinquenziale di tipo parassitario bensì un dinamico complesso articolato in imprese solo apparentemente lecite…”.

LA SITUAZIONE COMMERCIALE: LE ATTIVITA’ “PARAVENTO” E DI “COPERTURA”

La situazione economica di Muto Francesco e del suo nucleo familiare ha avuto una giustificata evoluzione intesa come esistenza di una qualsivoglia forma di guadagno legittimante o quantomeno esaminabile, soltanto dal 1975 in poi.

Sino a quella data, pur risultando titolare di posizione bancaria, non risulta aver svolto alcuna attività lavorativa che giustificasse l’esistenza di tale disponibilità. Cronologicamente esaminate, le attività commerciali “accese” dal Muto hanno avuto la seguente progressione e i seguenti risultati.

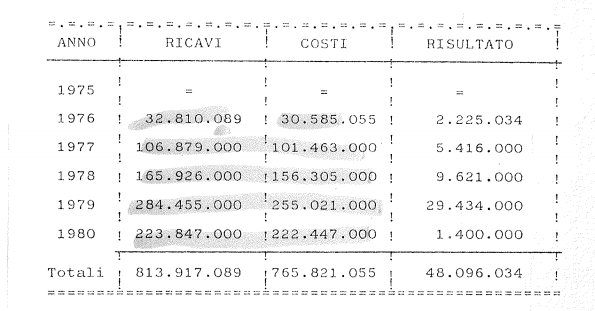

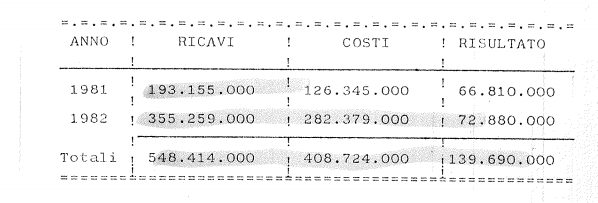

Commercio al minuto di prodotti ittici freschi e comunque conservati, con sede in Cetraro in Via Porto. Detta attività, iniziata nel 1975, è cessata il 29 novembre del 1980. Dal 1979 fino alla cessazione ha commercializzato anche carni fresche e congelate.

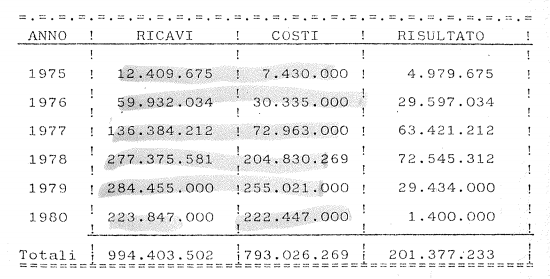

Nel corso dell’attività, stanti le dichiarazioni prodotte ai competenti uffici, ha conseguito i seguenti risultati di gestione.  Tali risultanze, in sede di accertamento disposto dalla procura della Repubblica di Paola, eseguito nel periodo 18.4/29.5.1979 a cura del Comando Nucleo Polizia Tributaria della Guardia di Finanza di Cosenza, sono state così variate.

Tali risultanze, in sede di accertamento disposto dalla procura della Repubblica di Paola, eseguito nel periodo 18.4/29.5.1979 a cura del Comando Nucleo Polizia Tributaria della Guardia di Finanza di Cosenza, sono state così variate.

COMMERCIO INGROSSO DI BEVANDE ALCOLICHE – ditta individuale Muto Francesco con sede in Cetraro, palazzo Sauro.

In detta attività, Muto ha iniziato il 20.1.1976 e sebbene presso i competenti uffici finanziari risulti ancora in essere, di fatto è cessata il 30.9.1976, dopo appena otto mesi. In tale periodo ha conseguito i seguenti risultati di gestione.

RICAVI: 61 milioni 253 mila lire COSTI: 54 milioni 353 mila lire UTILE: 7 milioni

COMMERCIO DI AUTO NUOVE E USATE, ditta individuale di Muto Francesco

Ha iniziato l’attività l’8.1.1979 ed ha cessato il 30.11.1980. I risultati di gestione sono stati i seguenti.  Praticamente, le attività commerciali avviate dal Muto, o meglio quelle a lui risultanti intestate, alla data del 30.11.1980 sono state chiuse. Dal 1981 in poi, proprio per le esigenze di “investimento” di Muto, sono state “accese” nuove attività intestate però alla moglie Corsanto Angelina.

Praticamente, le attività commerciali avviate dal Muto, o meglio quelle a lui risultanti intestate, alla data del 30.11.1980 sono state chiuse. Dal 1981 in poi, proprio per le esigenze di “investimento” di Muto, sono state “accese” nuove attività intestate però alla moglie Corsanto Angelina.

IL RUOLO DELLA MOGLIE CORSANTO ANGELINA

Tali attività hanno di fatto continuato quelle principali svolte dal marito o meglio quelle di più sicura “movimentazione” tra quelle esercitate e vale a dire il commercio del pesce. Infatti:

COMMERCIO INGROSSO DI PRODOTTI ITTICI, FRESCHI, CONGELATI E SURGELATI, ditta individuale di Corsanto Angelina con sede in Cetraro in via Nazionale

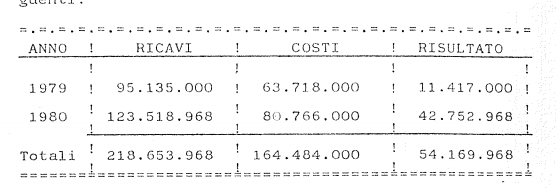

Data inizio attività 1.6.1981. Ha svolto operazioni in maniera saltuaria e vale a dire dal giugno al dicembre 1981 e dal gennaio 1983 in poi. Nel 1982 non ha svolto nessuna operazione commerciale. I risultati conseguiti sono stati i seguenti.  PESCHERIA SAN FRANCESCO DI CORSANTO ANGELINA & C. – commercio all’ingrosso di prodotti della pesca freschi, congelati e surgelati con sede in Cetraro

PESCHERIA SAN FRANCESCO DI CORSANTO ANGELINA & C. – commercio all’ingrosso di prodotti della pesca freschi, congelati e surgelati con sede in Cetraro

Detta società è stata costituita da Corsanto Angelina, Tocci Francesco (cognato di Tavola Aldo) e Pucci Michelangelo, che ha sposato la sorella di Corsanto Angelina.

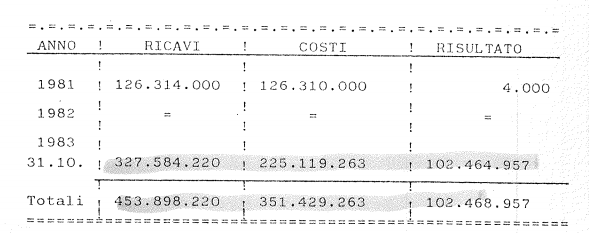

Sebbene la mancanza della prescritta iscrizione al Registro delle ditte presso la locale Camera di Commercio, ha iniziato l’attività in data 16.8.1981 e risulta ancora in essere. I risultati di gestione conseguiti negli anni 1981 e 1982 – nel 1983 non ha registrato nessuna operazione commerciale – sono stati i seguenti.  In merito alla credibilità delle aziende accese a nome di Corsanto Angelina, prescindendo dal considerare quelle che sono state le risultanze di gestione, appare utile sottolineare le seguenti situazioni. Nel 1981 l’unico cliente della ditta Corsanto Angelina è stata la Pescheria San Francesco di Corsanto Angelina & C. Nello stesso anno, l’unico fornitore della Pescheria San Francesco è stata la ditta Corsanto Angelina… L’ammontare di tale travaso di costi-ricavi è stato di 126 milioni 314 mila lire.

In merito alla credibilità delle aziende accese a nome di Corsanto Angelina, prescindendo dal considerare quelle che sono state le risultanze di gestione, appare utile sottolineare le seguenti situazioni. Nel 1981 l’unico cliente della ditta Corsanto Angelina è stata la Pescheria San Francesco di Corsanto Angelina & C. Nello stesso anno, l’unico fornitore della Pescheria San Francesco è stata la ditta Corsanto Angelina… L’ammontare di tale travaso di costi-ricavi è stato di 126 milioni 314 mila lire.

Nel 1982 non ha esercitato attività la ditta Corsanto Angelina, nel 1983 la Pescheria San Francesco. Praticamente, si sono alternate… Da tutto quanto innanzi, si evince chiaramente la funzione strumentale delle attività svolte dalla Corsanto specie se si considera che i clienti e i fornitori di entrambe le “ditte” sono gli stessi di quella intestata già al marito. Chiaramente, le altre attività, quelle effettive, venivano gestite in altro modo e, per quanto attiene il settore della pesca, attraverso aziende intestate ad altre persone.

Nel concludere la disamina di quelle che sono state le fonti di guadagno della famiglia Muto, si comunica quanto segue…

IL NEGOZIO DI ABBIGLIAMENTO DI MUTO GIUSEPPINA

MUTO Giuseppina, figlia di Francesco, in data 16.10.1982, presso l’Ufficio Iva di Cosenza ha presentato dichiarazione di inizio attività per il commercio al minuto di abbigliamento e confezioni da svolgere in esercizio sito in Cetraro, alla via Carlo Pancaro. Per detto anno, come risulta dalla dichiarazione annuale Iva, ha conseguito ricavi per 21 milioni 736 mila lire e sostenuto costi per pari importo. Nel periodo settembre-dicembre 1982 ha provveduto ad attrezzare il negozio del necessario arredamento ed a costituire le scorte di merci.

Non avendo però ottenuto la prescritta autorizzazione amministrativa dal Comune di Cetraro perché figlia di persona sottoposta alla misura della vigilanza speciale di Pubblica Sicurezza, nel mese di dicembre ha ceduto il locale, le attrezzature e le merci alla signorina Pepere Filomena… La citata Muto Giuseppina non ha però presentato dichiarazione di cessata attività ma risulta averla sospesa in attesa di un eventuale rilascio della autorizzazione amministrativa.

Giova evidenziare che Pepere Filomena è la sorella del pregiudicato Pepere Romano, associato al Muto nel compimento di reati. E lo stesso è il fidanzato di Muto Giuseppina… Con scrittura privata in data 7.12.1982, autenticata dal notaio Livia Marzano di Cetraro, Pepere Romano e Filomena hanno costituito una “impresa familiare” verosimilmente in previsione della cessione dell’azienda da Muto Giuseppina a Pepere Filomena.

Pepere Filomena svolgeva quel tipo di attività sin dal 1978. Infatti, aveva iniziato il 1° ottobre di quell’anno ed il 30.6.1981 aveva cessato il commercio di prodotti per l’abbigliamento nell’esercizio sito in Cetraro alla Piazza del Popolo. Il 1° marzo 1982 apriva un nuovo esercizio nello stesso settore commerciale, in via S. Francesco, con una nuova posizione fiscale, e sebbene già impegnata in tale attività, il 1° dicembre 1982 rilevava l’esercizio di Muto Giuseppina.

Considerato che quest’ultima non aveva liquidato la propria posizione fiscale e che nella scrittura privata sottoscritta da Pepere Filomena con il fratello, la stessa si impegnava a cedere non solo la metà degli incassi dell’esercizio che andava rilevando dalla cognata, ma anche di quello “vecchio” di sua esclusiva pertinenza. Dal momento che Muto Giuseppina ha continuato a gestire il suo negozio come “commessa”, è da ritenere che la cessazione dell’azienda di fatto non è mai avvenuta ma, essenzialmente, è stato un atto strumentale creato dalla Pepere per fornire una copertura alla Muto. L’atto di costituzione dell’impresa familiare è quindi da considerarsi una garanzia nei confronti del fratello e della sua fidanzata. Venutasi pertanto a creare una vera e propria società di fatto, le attività della Pepere Filomena sono da ricondurre oltre che agli interessi del fratello, a quelli della famiglia Muto.

3 – (continua)

{kind=link}