L’impero di Franco Muto raccontato dal Nucleo Regionale di Polizia Tributaria di Bari nell’ormai lontano 1985. Ormai da qualche giorno abbiamo iniziato la pubblicazione del “famoso” rapporto della Guardia di Finanza di Bari dal quale già emergeva tutta la “mafiosità” del boss e del suo nucleo familiare e che lo stato italiano si ostina – ancora oggi! – a non voler riconoscere.

“… Un attento esame dell’attuale fenomeno criminale che, per le peculiari caratteristiche dei comportamenti, opportunamente codificati nella legge 646/1982, è da definirsi di “stampo mafioso”, permette di configurare non già una fattispecie delinquenziale di tipo parassitario bensì un dinamico complesso articolato in imprese solo apparentemente lecite…”.

Dopo aver esaminato le imprese controllate attraverso i prestanome, i beni immobili, tutto l’immenso parco automezzi e le attività “paravento” e di “copertura”, entriamo nel vivo del rapporto della Guardia di Finanza di Bari, con l’analisi degli accertamenti bancari e postali, che già nel 1985 descriveva una situazione allucinante… Centinaia e centinaia di milioni sottratti al fisco grazie alla compiacenza di una banca, la Carical di Cetraro, che prima di accorgersi di quanto gli accadeva sotto il naso, ci ha messo anni… In estrema sintesi, questa è le genesi del riciclaggio di danaro sporco del boss di Cetraro e dei suoi familiari. Sempre a futura memoria.

ACCERTAMENTI BANCARI E POSTALI

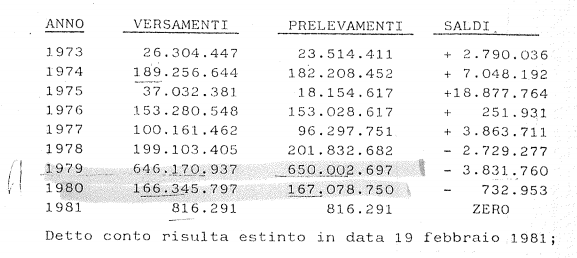

A nome di Muto Francesco sono risultati i seguenti conti:

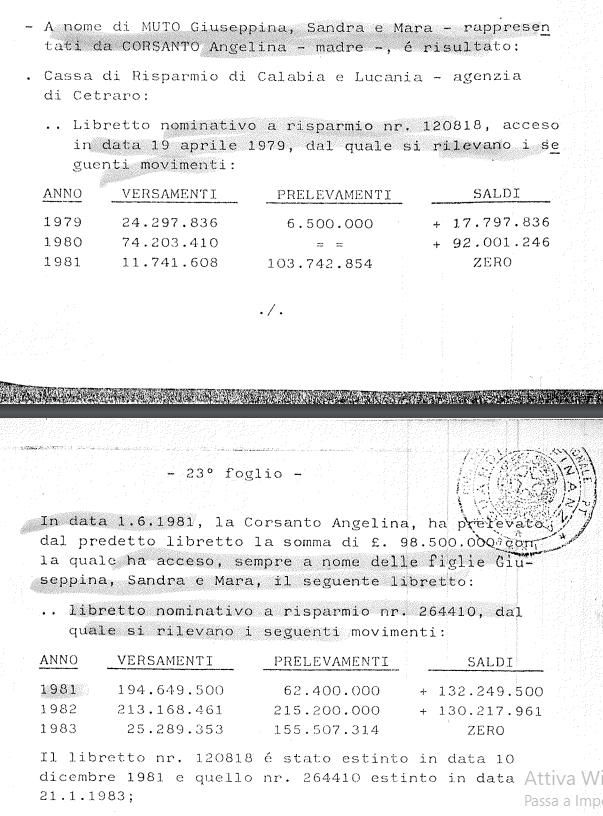

Cassa di Risparmio di Calabria e di Lucania – agenzia di Cetraro – C/C nr. 00259 acceso in data 27.4.1973, dal quale si rilevano i seguenti movimenti

Facciamo una prima riflessione molto semplice: sul primo conto corrente il giovane Franco Muto (all’epoca ha appena 33 anni) fa girare in sette anni qualcosa come un miliardo e mezzo di vecchie lire (!!!) senza che nessuno dica una sola parola e arrivando con tutta tranquillità all’estinzione del conto stesso.

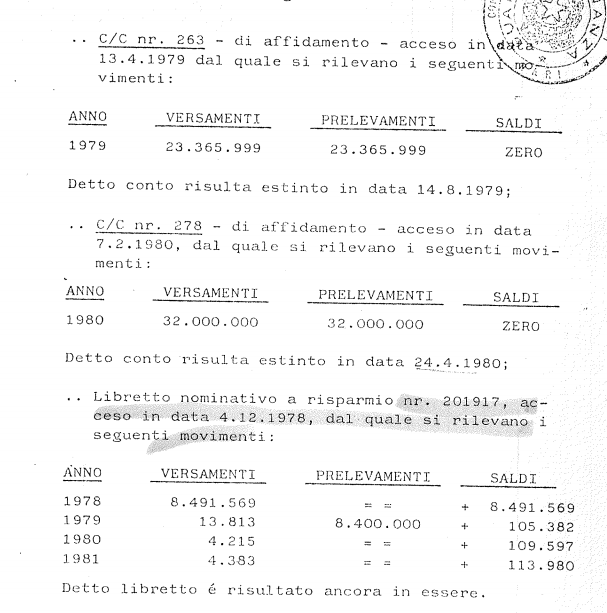

E che dire di quest’altro conto corrente intestato a lui e alla moglie, dove in poco più di tre anni si compie più o meno la stessa operazione, versando e prelevando la “bellezza” di circa 1 miliardo e 700 milioni senza che nessuno, anche in questo caso, dica una sola parola e arrivando, anche in questo caso, alla tranquilla estinzione dello stesso?

Soltanto all’alba degli anni Ottanta e dopo i casi-limite riportati qui sopra, sia la banca sia le autorità preposte finalmente si accorgono di quello che sta accadendo.

Citiamo di nuovo testualmente il rapporto della Guardia di Finanza di Bari: “… Presso l’Agenzia della Cassa di Risparmio di Calabria e di Lucania di Cetraro è risultato che in data 23 febbraio 1979, il Consiglio d’Amministrazione ha accolto la domanda presentata da Muto Francesco in data 16.1.1979 tendente ad ottenere un affidamento per sconto cambiario di 70 milioni di lire. Detto Ente, in data 6.2.1981, ha revocato detto affidamento.

Nel periodo 9.12.1982-21.1.1983 Angelina Corsanto ha effettuato prelevamenti di denaro sul conto 264410 per un importo complessivo di 310 milioni 707 mila 614 euro. In relazione ai predetti prelevamenti, si precisa che su opportuna segnalazione del direttore della Carical di Cetraro, il Comando Nucleo Polizia Tributaria della Guardia di Finanza di Cosenza informava tempestivamente la procura della Repubblica di Paola la quale, con provvedimento in data 11.2.1983, disponeva il sequestro cautelativo di tutti i conti correnti bancari e postali nonché dei beni immobili e degli automezzi.

In merito a tali circostanze, sentita a sommarie informazioni testimoniali, la signora Corsanto Angelina ha affermato che “la somma prelevata è servita per far fronte a pagamento fornitori, avvocati difensori del foro di Cosenza, Paola e Bari, nonché i tributi e penalità riguardanti il condono fiscale relativo alle attività svolte. Inoltre, ho dovuto provvedere al sostentamento della famiglia…”.

In proposito, si rappresenta che gli accertamenti svolti hanno consentito di chiarire che per fini fiscali sono risultati effettuati esclusivamente i seguenti pagamenti:

ha versato lire 500 mila a fronte di precetto della Guardia di Finanza con ordine di incasso all’Ufficio Iva di Cosenza

ha versato complessivamente, nel 1982, per conto della società di fatto Pescheria San Francesco 1 milione 146 mila lire di Iva

Per conto di Muto Francesco (condono Iva):

con dichiarazioni integrative ha versato la somma complessiva di 784 mila lire per l’attività di commercio di prodotti ittici

con dichiarazioni integrative Iva ha versato per l’attività del commercio auto un importo complessivo di 2 milioni 124 mila peraltro a partire dal novembre 1983…

Per quanto concerne le spese legali, stanti le dichiarazioni della signora Corsanto, agli stessi sarebbero state corrisposte parcelle per complessivi 300 milioni di lire circa… il che, considerato inoltre che debbano ritenersi acconti, appare quantomeno improbabile…

Per contro, il 2.4.1984 Muto Luigi ha acquistato l’autovettura Volkswagen Golf Turbo Diesel targata CS 316954;

in data 9.5.1984 Muto Giuseppina ha acquistato la Mercedes Benz targata CS 319108;

nel periodo ottobre-dicembre 1982 Muto Giuseppina ha allestito, in Cetraro, il negozio per la vendita di prodotti di abbigliamento…

Appare chiaro che le somme prelevate dalla Corsanto sono rimaste nella libera disponibilità della famiglia Muto e non solo per motivi di “sostentamento”…

4 – (continua)

{kind=link}